Op 30 mei 2023 is door de Eerste Kamer het wetsvoorstel Wet Toekomst Pensioenen (Wtp) aangenomen. Dit betekent dat vanaf 1 juli 2023 alle nieuwe en bestaande pensioenregelingen moeten gaan voldoen aan deze nieuwe wet. Aangezien het nieuwe pensioenstelsel veel vraagt van pensioenuitvoerders, werkgevers en werknemers is er een overgangsperiode. Deze overgangsperiode duurt tot uiterlijk 1 januari 2028.

Onderstaand de belangrijkste wijzigingen door deze wetgeving:

- Lagere Toetredingsleeftijd

- Einde gegarandeerde pensioenregeling (middelloon-/eindloonregeling)

- Afschaffen leeftijdsafhankelijke beschikbare premie

- Wijziging in de toezegging van het partnerpensioen en wezenpensioen

1. Lagere Toetredingsleeftijd

Met ingang van 1 januari 2024 zal de toetredingsleeftijd worden verlaagd van 21 jaar naar 18 jaar. Dit heeft direct gevolgen voor iedere werkgever met personeel in dienst jonger dan 21 jaar.

2. Einde gegarandeerde pensioenregeling

Op dit moment zijn er twee soorten gegarandeerde pensioenregelingen: de eindloon- en middelloonregeling. Deze regelingen worden ook wel “salaris/diensttijdregelingen” genoemd. In deze pensioenregelingen bouwt de deelnemer ieder jaar een deel op van zijn pensioen. Het is een gegarandeerde pensioenaanspraak vanaf de pensioendatum.

De werkgever die op 30 juni 2023 een salaris diensttijdregeling heeft, moet er voor zorgen dat uiterlijk op 31 december 2027 de pensioenregeling voldoet aan de Wtp.

Welke mogelijkheden heeft deze werkgever?

- De werkgever mag tot 1 januari 2028 nog steeds een beschikbare premieregeling toezeggen waarbij er gebruik gemaakt wordt van een leeftijdsafhankelijke (stijgende) premiestaffel. Vanaf 1 januari 2028 (einde overgangsperiode) moet de werkgever de keuze hebben gemaakt of de leeftijdsafhankelijke premiestaffel blijft bestaan voor de werknemers die in dienst waren op 31 december 2027 of dat ook deze werknemers meegaan in een leeftijdsonafhankelijke premie, de zogenaamde “gelijkblijvende premie”. Voor werknemers die in dienst komen vanaf 1 januari 2028 geldt altijd een leeftijdsonafhankelijke premie (lees: gelijkblijvende premie).

- De werkgever zegt vóór 1 januari 2028 aan alle werknemers een leeftijdsonafhankelijke premie toe.

3. Leeftijdsonafhankelijk percentage premie

Werkgevers die op 30 juni 2023 een leeftijdsafhankelijke premiestaffel hebben, moeten uiterlijk op 31 december 2027 voldoen aan de nieuwe wet. Uiterlijk op 1 januari 2028 moet de werkgever de keuze hebben gemaakt of de leeftijdsafhankelijke premiestaffel blijft bestaan voor de werknemers die in dienst waren op 31 december 2027 (overgangsregeling) of dat ook deze werknemers meegaan in een leeftijdsonafhankelijke premie.

Voor werknemers die in dienst komen vanaf 1 januari 2028 (eerder is ook mogelijk) geldt altijd een leeftijdsonafhankelijke premie (vast percentage).

4. Wijziging Partnerpensioen

In de Wtp moet het partnerpensioen worden gewijzigd. In veel huidige gegarandeerde pensioenregelingen zie je nu nog een partnerpensioen op opbouwbasis. Dit betekent dat bij einde dienstbetrekking er daadwerkelijk een partnerpensioen is opgebouwd en behouden blijft. Een belangrijke wijziging is dat het partnerpensioen door de Wtp altijd gebaseerd moet zijn op een risico partnerpensioen. Bij einde dienstbetrekking is er dan geen sprake van een opgebouwd partnerpensioen. De meeste huidige beschikbare premieregelingen hebben een risico partnerpensioen.

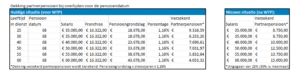

De belangrijkste wijziging is de berekening systematiek van het partnerpensioen. Het aantal te bereiken dienstjaren (leeftijd datum in dienst tot pensioendatum) is niet langer bepalend is voor de hoogte van het partnerpensioen, maar een vast percentage van het pensioengevend salaris (dus niet meer gerelateerd aan de pensioengrondslag!). Enkele voorbeelden:

Het wezenpensioen kent in de Wtp een vaste eindleeftijd van 25 jaar. Maximale dekking is 20% van het salaris.

Welke keuzes moeten er gemaakt worden?

- Per wanneer de pensioenregeling aanpassen? (Uiterlijk 1-1-2028, of eerder?)

- Gebruik maken van overgangsregeling voor huidige werknemers?

- Welk premiepercentage krijgen toekomstige werknemers die in dienst komen?

- Is het wenselijk om voor nieuwe werknemers een andere pensioenregeling te hebben dan voor de huidige groep?

- Welk percentage van het salaris ga je toezeggen voor het verzekeren van het partnerpensioen?

Stappenplan pensioen “toekomst-proof” maken

- Inventariseren wensen van werkgever en analyse van de huidige pensioenregeling

- Alternatieve pensioenregeling(en) opstellen (aan hand van wensen en doelstellingen werkgever)

- Per werknemer de pensioenaanspraken inzichtelijk maken: huidige én nieuwe pensioenregeling

- Het verschil in op te bouwen pensioen per deelnemer in kaart brengen

- Advies uitbrengen over de nieuwe pensioenregeling en hoe eventueel huidige werknemers te compenseren

- Na akkoord werkgever: communicatie naar de werknemers over de nieuwe pensioenregeling & instemmingstraject

- Implementatie van de nieuwe pensioenregeling(en)

Communicatie- en instemmingstraject

Pensioen is onderdeel van de arbeidsvoorwaarden van de werknemers. Wijzigingen kunnen niet worden gedaan zonder de individuele toestemming van de werknemers of van een eventuele ondernemingsraad. Een werknemer heeft het recht om met de voorgenomen wijziging wel of niet in te stemmen. Wij ondersteunen u graag met een zorgvuldig communicatietraject:

- Het geven van een presentatie over het pensioen & de voorgenomen wijzigingen; door de Wtp komt er meer verantwoordelijkheid te liggen bij de werknemer en daarom belangrijk dat werknemers goed op de hoogte zijn van alle individuele keuzes die ze kunnen maken voor hun eigen pensioenopbouw;

- Het opstellen van een instemmingsbrief, welke voor akkoord ondertekend moet worden door de werknemers;

- Het maken van een individueel cijfermatig overzicht waarin de verschillen tussen de huidige en nieuwe situatie per werknemer inzichtelijk worden gemaakt;

- Spreekuur voor individuele vragen.

Vragen?

Om je beter te kunnen ondersteunen op het gebied van pensioenen is NVE Salaris een samenwerkingsverband aangegaan met MIJN verzekeringskantoor. Voor meer informatie of het maken van een afspraak kun je contact opnemen met MIJN Verzekeringskantoor via: info@mijnverzekeringskantoor.com of 010-2410080.

Bron: Wijnand Le Grand, MIJN Verzekeringskantoor.